三、电动汽车市场高速发展,2017年锂电需求占比超35%

这一波的电动汽车发展浪潮始于2010年12月,当时日产和通用同时在美国市场推出了Leaf EV和Volt PHEV产品,因此,2011年被公认为是电动汽车发展的元年。2011年至今,全球电动汽车产销量如芝麻开花节节高,到2017年已超过140万辆的年销售规模。相对应,锂离子动力电池需求由2010年的几乎为零发展到2017年的53.8GWh,占全部锂电需求的比重由2011年的6.0%迅速扩大到2017年的35.94%,成为锂电领域最大的细分市场。从总的发展势头来看,已经可以认定,这一波电动汽车发展浪潮还将继续下去。电动汽车发展潮流已经不可逆转。

1、海外电动汽车市场锂电需求情况

在2011年这个全球电动汽车商业化的元年,海外电动汽车市场销量达到了5.8万辆,由此产生的锂电需求达到了1.3GWh,表现相当不错。此后几年,电动汽车市场销量逐年走高,到2017年已经达到61.19万辆(含出口到中国市场的产品),由此产生的锂电需求高达20.2GWh,年均增长率61.82%。

图表 12:2011-2017年海外电动汽车市场锂电需求

数据来源:真锂研究,2018年10月1日。单位:GWh

海外电动汽车市场到目前还基本上都是电动乘用车以及在此基础上改装而来的城市物流车,中国市场大行其道的电动客车以及非乘用车底盘改装的电动专用车在海外市场目前还都只是零星的示范应用。下面我们来看一下海外电动乘用车市场的锂电装机情况。

图表 13:2016-2017年海外电动乘用车市场电池装机

2017年海外电动乘用车市场锂电装机总量20.2GWh,同比增长52.73%;平均每辆车搭载的电池包电量是32.95kWh,同比增长14.77%。其中,纯电动乘用车电池装机16.96GWh,同比增长63.34%;平均电池包电量53.18kWh/辆,同比增长17.52%,表明“里程焦虑”问题的解决速度正在明显加快。插电式混合动力乘用车电池装机3.19GWh,同比增长30.79%;平均电池包电量10.91kWh/辆,同比下降3.02%。数据来源:真锂研究,2018年10月1日。单位:辆,MWh,kWh/辆。注:车辆销量数据包含出口到中国市场的产品销量。

图表 14:2017年海外乘用车市场不同电池材料电池装机

数据来源:真锂研究,2018年10月1日。单位:GWh。

海外电动乘用车市场采用的锂离子电池几乎全部都是锰酸锂和三元系列的电池产品(LFP和LFP固态合计占比只有0.005%),2017年NCA三元电池用量最大,以9.69 GWh占比48.05%,基本上都是特斯拉一家在用,由松下提供;NCM三元电池以8.87 GWh的用量排在第二位,占比44.00%,主要由LG化学和三星SDI供应;锰酸锂电池(电池的正极材料以锰酸锂为主,三元材料为辅)以1.60 GWh用量排在第三位,占比7.95%,大多数车企的电动乘用车产品都在采用这种电池,主只由日本厂商AESC供应。实际上LG化学和三星SDI这两大韩国巨头供应的三元电池所采用的正极材料,除了三元材料也有锰酸锂材料。

LFP固态电池全部是由法国博洛雷供应,2017年装机510KWh,占比只有0.003%,都是自家纯电动乘用车产品在用。博洛雷的电池,正极采用磷酸铁锂,负极采用锂金属,电解质是固体的,不用隔膜。博洛雷的固体锂电池目前的能量密度还不是很高,电池系统只有100Wh/kg左右,但是它代表了未来的一种技术方向,因此广受关注。

下面我们看一下中国电动汽车市场2017年和2018年前8个月的电池装机情况。

2、中国电动汽车市场锂电需求情况

2017年中国电动汽车市场产销量均突破77万辆大关,其中国产电动汽车产品实现锂离子电池装机33.62GWh(与之前我们发布的33.55GWh相比略有调高,主要是之前漏算了CATL电池装配的一款产品),同比增长高达21.24%。与海外市场专注发展电动乘用车不同,中国市场是电动乘用车、电动客车和电动专用车齐头并进,使得电池装机量高速增长。从车辆类别看,纯电动乘用车以12.77GWh位居首位,占比37.98%;纯电动客车电池装机12.36GWh,占比36.76%,排在第二位;其他三类车合计装机8.5GWh,占比25.28%。

图表 15:2017年中国电动汽车市场不同电池材料电池装机

数据来源:真锂研究,2018年10月1日。单位:MWh

从电池技术路线的情况来看,磷酸铁锂电池以16.36GWh的装机量占比高达48.66%,这是与海外市场最大的不同之处。其中,69.81%的磷酸铁锂电池用在纯电动客车领域,18.36%用于纯电动乘用车领域。磷酸铁锂电池路线目前只有中国在坚持,原来倡导这一路线的美国随着A123系统公司的破产倒闭、Valence的日渐式微,已基本上没有电池厂商在走这条路线了。从另一个角度看,磷酸铁锂电池应用已有这么大的规模,也给中国政府制定的2020年汽车电池300Wh/kg的目标的实现增添了难度。但中国磷酸铁锂电池的装机量也在减少, 2017年中国磷酸铁锂电池的装机量占比比2016年减少了22.84%。

NCM三元电池2017年装机14.93GWh,占比44.39%,其中有61.93%用在纯电动乘用车市场,27.47%用在纯电动专用车市场,合计占比89.40%。由于2016年初工信部装备司司长张相木口头发出三元电池暂停用于纯电动客车的禁令,三元电池在纯电动客车市场仅装机35.18MWh,非常少,2017年放开禁令,但难有起色。钛酸锂电池能量密度较低,但是具备充放电速度快、循环寿命长等特点,在电动客车一些特定市场存在应用价值,2017年装机534.49 MWh。

图表 16:2018年前8个月中国电动汽车市场不同电池材料电池装机

数据来源:真锂研究,2018年10月1日。单位:MWh

2018年前8个月中国电动汽车市场实现锂离子电池装机23.50GWh,同比增长92.47%。具体见图表16。

2018年前8个月装机量最大的是纯电动乘用车市场,以12.75GWh占比54.24%,超过了一半;纯电动客车以6.95GWh排在第二位,占比29.56%,与第一名的差距越拉越大。PHEV乘用车以1.87GWh排名第三,占比7.97%,EV专用车以1.74GWh排名第四,占比7.39%,PHEV客车以197.71 MWh排在最后。

2018年前8个月 NCM以14.11GWh占比60.03%,排在首位,LFP以8.80GWh占比37.46%,排在第二位,LMO以452.94 MWh占比1.93%,排在第三位,LTO以135.43 MWh占比0.58%,排在最后。2018年三元电池装机明显好于去年同期,反映了三元路线在快速占据主导地位。

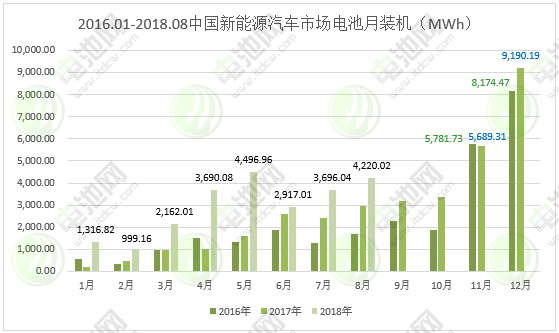

图表 17:2016.01-2018.08中国电动汽车市场电池月装机统计

数据来源:真锂研究,2018年10月1日。单位:MWh

从月装机的情况来看,2016年和2017年电池装机量中的40%以上是后两个月实现的:2016年后两个月装机13.96 GWh,占全年装机量的50.33%;2017年后两个月装机14.88 GWh,占全年装机量的44.26%。由于今年有几个月的过渡期,所以今年前几个月的装机情况明显好于去年同期。如果明年还给几个月过渡期,那么今年后两个月会好一些,抢装现象会有所缓解。

限于篇幅,对中国电动汽车市场电池装机情况的研究分析,就简单介绍到这里。

【此为连载第三部分,第一、二、四部分详见2018年第6届中国(青岛)锂电新能源产业国际高峰论坛会刊】

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org

02-25 来源:电池百人会-电池网

04-27 来源:亿欧网

11-14 来源:电池网-真理研究

11-10 来源:电池网-真理研究

02-22 来源:电池百人会-电池网