6月9日,商务部综合司和国际贸易经济合作研究院联合发布《中国对外贸易形势报告(2021年春季)》(以下简称“报告”)。报告回顾了2020年及2021年以来中国外贸运行情况,分析了2021年中国外贸发展环境。

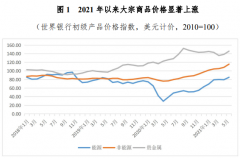

在国际商品市场走势方面,报告认为,2020年,新冠肺炎疫情冲击世界经济,国际贸易和投资大幅萎缩,大宗商品市场剧烈震荡。2021年以来,世界经济延续复苏态势,国际市场需求逐步回升,但疫情造成部分国家供给收缩,叠加主要经济体大规模宽松货币政策推动,部分商品价格涨势迅猛。展望全年,预计全球大宗商品价格将保持坚挺。

报告分析称,随着各大经济体复工复产持续推进,主要发达国家工业生产和出口快速回升。但印度、巴西、智利等国家疫情反复,全球大宗商品供应链恢复较慢,国际运输、航运仍然受到影响,大宗商品供需错位矛盾突出,铜、铝、芯片等商品严重短缺,原材料成本显著上涨,下游行业受到强烈冲击。同时,全球加快构建低碳经济新格局,“碳中和”成为各国未来最重要的政策方向之一,将推动能源消费结构深度调整,钢铁、煤炭、工业金属等高耗能高排放行业产能将受到压制,深刻改变未来大宗商品供应格局。

其中,有色金属方面,报告显示,随着各国复工复产步伐加快,市场对有色金属需求旺盛,有色金属价格普遍上涨。2021年以来,随着全球经济增长预期增强,下游市场需求持续释放,有色金属价格大幅抬升。5月末,锡、铜、铝价格分别比年初上涨59.1%、28.3%和19.4%。

铜需求扩大。从2020年下半年开始,随着各国建筑业、制造业复工复产步伐加快,铜市场需求逐渐增加,但铜矿新增产能有限,短期内短缺态势明显扩大。根据世界金属统计局(WBMS)的供需平衡数据,2020年全球铜供应缺口达到139.1万吨。2021年5月末,伦敦金属交易所(LME)期铜价格达到10159.5美元/吨,同比涨幅达90.5%。4月5日起,最大产铜国智利关闭边境应对疫情,市场紧张情绪带动下,铜价上涨趋势进一步加强。

铝供给紧张。需求方面,各国在基建地产、新能源汽车、光伏电力发电、轨道交通等领域对铝需求旺盛。花旗集团预计,2021年全球铝需求将同比增长6%。供给方面,受碳中和政策影响,电解铝新增产能释放受阻。预期供不应求的局面将推动铝价上行。

镍供应宽松。不锈钢和新能源汽车产业对镍需求旺盛,但因产能扩张和技术改进,镍市供给过剩预期强烈。国际镍研究组织(INSG)预计,2021年全球原镍产量将达到258.6万吨,同比增长6.2%。印尼新增产能持续释放。3月,中国不锈钢龙头企业青山控股间接宣布其高冰镍产线试制成功,并公布了三年扩产计划,致镍价连续两天大幅下跌近15%。

镍市供应宽松预期增强,价格向上动力不足。

在新能源设备方面,近年来各国政府陆续制定出台减少碳排放政策,有力支持了可再生能源增长,光伏发电市场需求强劲。

根据国际可再生能源机构(IRENA)发布的数据,2020年全球可再生能源新增装机容量达到260GW,年增长率近50%,其中光伏新增装机容量为127GW,增长22%。中国新增光伏装机48.2GW,连续8年位居世界首位。IHSMarkit预计,2021年全球光伏新增装机容量将创纪录地达到181GW,其中中国将超过60GW。

在信息技术产品方面,根据市场研究公司IDC统计,2020年全球智能手机出货量为12.9亿部,下降5.9%。IDC预计,2021年全球智能手机出货量将迎来强劲增长,增幅达5.5%,5G手机的出货量将占全球手机销量的40%以上。隔离措施显著增加了居家办公和在线学习活动,个人电脑需求旺盛。2020年全球个人电脑需求达到创纪录水平,增长13.1%,达3亿台。IDC预计,2021年全球PC出货量将延续增长态势,达3.6亿台,增长18.2%。

全球半导体市场强劲增长。根据世界半导体贸易统计协会(WSTS)发布的数据,2020年全球半导体市场销售额4390亿美元,增长6.5%,中国仍是全球最大的芯片市场,销售额总计1517亿美元。5G普及和汽车行业复苏为半导体市场带来利好,WSTS预计,2021年全球半导体市场将增长8.4%,达4694亿美元,创历史新高。

全球汽车销量回升

在汽车方面,汽车受疫情冲击,2020年全球汽车市场低迷。根据国际汽车制造商协会(OICA)统计,2020年全球汽车销量7797万辆,下降13.8%。2021年以来市场逐步复苏,一季度,中国汽车销量同比大幅增长75.6%,印度、法国、美国、日本分别增长42.7%、21.1%、11.8%、4.2%,英国、德国、巴西、俄罗斯分别下降12.0%、6.0%、5.4%和2.8%。IHSMarkit预计,2021年全球汽车销量将同比增长9%,达8340万辆。但受疫情影响,汽车行业半导体供应链中断,福特、本田、大众等多家汽车制造商减产停工,拖累全球汽车生产,汽车市场复苏面临风险。

值得注意的是,关于2021年中国对外贸易发展环境,报告分析称,全球产业链供应链布局加快重塑。短期看,全球产业链供应链部分环节仍面临不稳定因素,芯片等全球供应紧张,汽车、消费电子行业产能受到影响。长期看,疫情冲击将加速全球产业链供应链重构,各国内顾倾向加剧,保护主义、单边主义上升,由追求效率向兼顾安全与效率转变,产业链供应链布局趋于区域化、本土化、短链化。联合国贸发会议(UNCTAD)发布报告显示,2020年全球外商直接投资(FDI)较上年下降42%,总额约为8590亿美元,创2005年以来最低水平。预计2021年全球FDI将下滑5%-10%。

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org

02-25 来源:电池百人会-电池网

04-27 来源:亿欧网

11-14 来源:电池网-真理研究

11-10 来源:电池网-真理研究

02-22 来源:电池百人会-电池网