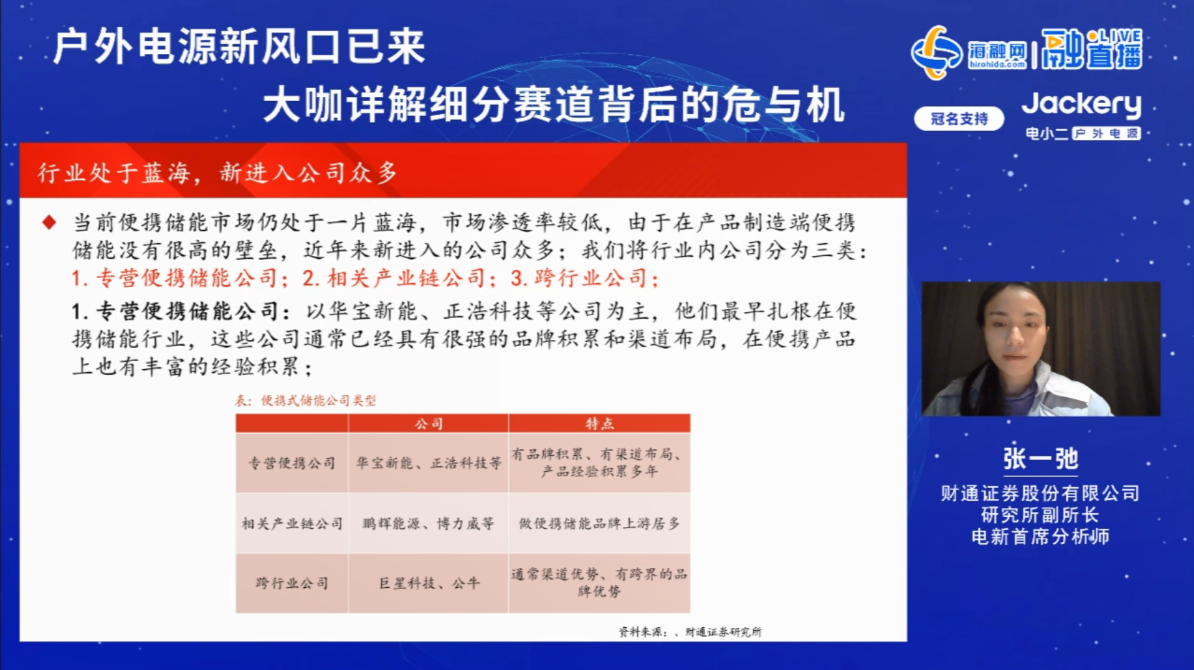

电池百人会企业家“问道”临海暨2023中国钠电池产业生态圈企业家峰会现场

电池百人会-电池网2月28日讯(张倩 常青 浙江临海报道)“南美洲可开发锂资源储量占全球53%,中国锂资源可开发储量仅占全球7%,导致国内锂资源80%以上依靠进口。钠元素是地壳中储量最大的碱金属元素,遍布全球各地。”曾韬表示,我国锂资源对外依存度高,发展钠离子电池有助于维护二次电池,尤其是储能电池的供应链安全。

2月28日,由临海市人民政府、中关村新型电池技术创新联盟、电池百人会主办,永太科技(002326)独家协办的电池百人会企业家“问道”临海暨2023中国钠电池产业生态圈企业家峰会在浙江临海举办。

本次大会聚焦钠电池生态圈构建,深度解读产业现状、政策措施、前沿技术、未来展望;深度介绍临海新能源产业生态环境,促进优质项目投资落地;力争打造高价值、高规格、有影响力的交流技术革新、探讨发展方向、明辨产业趋势的品牌盛会,助力中国电池产业发展探路前行。

中国国际金融股份有限公司研究部执行总经理、电力设备新能源行业首席分析师曾韬

28日下午,中国国际金融股份有限公司研究部执行总经理、电力设备新能源行业首席分析师曾韬在会上发表了题为《钠电池:资源约束新解法》的主题演讲,分享了钠电材料技术壁垒及发展预测、钠电池市场空间预测等,我们摘选了其部分精彩观点,以飨读者:

成本方面,钠离子电池相较锂电成本优势明显,可在正极材料、负极材料、电解液以及集流体等方面降低成本。

会上,曾韬表示,根据中科院物理所及中科海钠团队的估算,Cu-Fe-Mn基钠离子电池(0.29元/Wh)相较磷酸铁锂(0.43元/Wh)具有成本优势。两类电池生产工艺类似,产线兼容度高,其成本的差异主要体现于原材料的区别。其中,正极材料方面,铜铁锰氧化物原材料的成本为磷酸铁锂的1/2左右;负极材料方面,钠离子电池煤基碳负极成本为锂离子电池石墨负极原料成本的1/10;电解液方面,钠离子电池可使用低浓度电解液,从而降低电解液成本;集流体方面,钠离子电池负极集流体可不使用铜箔,同等容量的钠离子电池中Al集流体成本Cu集流体的1/3。

性能对比方面,目前铜基钠离子电池性能全面超越铅酸电池,在能量密度等方面与磷酸铁锂电池还有一定的差距,但在低温性能、安全性、环保等方面与磷酸铁锂接近甚至更好。普鲁士蓝体系能量密度更高(160 Wh/kg),未来有望接近磷酸铁锂电池水平。

曾韬分析,钠离子电池较铅酸电池有明显能量密度、安全性优势,较磷酸铁锂电池则有成本、安全及低温性能优势。产业应用上,钠离子电池在低速电动车领域将对铅酸电池形成替代,在未来无需高频充电放的储能领域,钠离子电池将对磷酸铁锂电池进行有力补充。

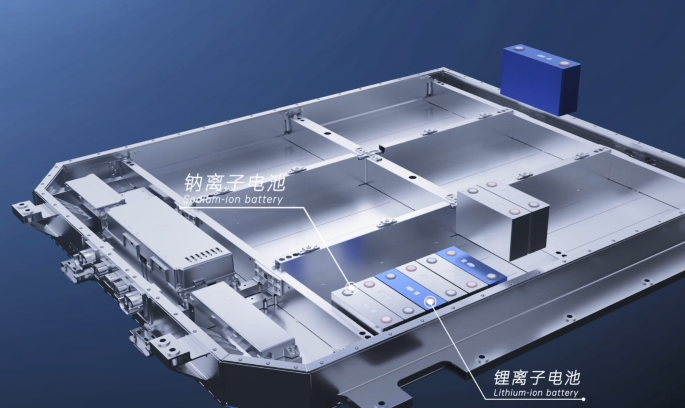

钠离子电池与锂离子电池同步开发,均起源于上世纪70年代,并同步发展出适用于正极的材料,但负极材料瓶颈致使钠电发展长期落后于锂电。

钠电池负极材料方面,硬碳具有多种类型的可逆储钠位点,可提供约530mAh/g的理论容量,但硬碳制造工艺核心是碳化,工艺难点在原料选取、交联处理、碳化、纯化过程中均有体现,技术壁垒较高。同时,曾韬梳理整个难点核心思路是得出,这些存在明显的难点和瓶颈的地方恰恰有可能在这个领域诞生比较大的投资机会,因为壁垒更高、更加难解决的问题,一旦有企业率先解决了,站在资本市场的角度来说或对这些公司给予最高的估值溢价。

据曾韬分享,经测算,酚醛树脂基、淀粉基、沥青基硬碳单吨成本分别约为4.4万元、2.9万元、2.3万元,树脂基硬碳的成本比淀粉基高51%,比沥青基高96%。树脂基硬碳的优势在于可以精确、可控地构建可调节的孔结构、表面化学成分和分子水平上的活性位点,但在成本上极不具有竞争性。沥青基硬碳制备工艺要求高,但前驱体性价比较突出,短期性能瓶颈明显,待其制备技术成熟后,可以为下游稳定提供高性能硬碳材料时,其或将逐步取代生产工艺难度小的生物质基硬碳材料成为主流。

通过部分企业机构硬碳产品对比,曾韬指出,日本在硬碳产业应用方面起步早,且长期处于垄断地位。国内公司的硬碳产品比容量已经基本对标日本进口产品,在首效、振实密度等性能方面有一定差距,但国内公司产品胜在售价低,基本都在日本进口产品的一半或以下。

钠电池正极材料方面,层状氧化物性能均衡,在Na+的脱嵌过程中会发生晶体结构演变现象,需通过控制充放电电压区间及杂元素掺杂改性进行改善;聚阴离子类化合物种类丰富,主要包括磷酸盐、硫酸盐、混合聚阴离子化合物等,工作电压高,需通过纳米化和碳包覆改善电导率;普鲁士蓝类化合物具有开放的三维骨架结构及合适的钠离子扩散通道,结构稳定,但当下存在空位和间隙水问题导致材料电化学性能较低。曾韬表示,整体来看,层状氧化物能量密度高,聚阴离子类化合物循环性能好,普鲁士蓝类化合物倍率好,多条路线共同推进钠电池产业化。

从目前市场来看,钠电产业化尚未成熟,未来需求量还有巨大的增长空间。曾韬判断,2023年-2025年是钠离子电池从0到1以及1到10快速突破的环节,需要攻克的难点主要在负极正极核心材料的突破,一旦突破这些企业在资本市场上的关注度会达到非常高的程度以及水平。

应用方面,曾韬认为,2025年钠电池在快速起量过程大概率在偏动力的应用场景,比如说两轮车、三轮车、四轮车、A00级,这些应用场景起量速度比较快。2025年-2028年,钠电池在储能应用领域实现快速渗透率提升,2025年以后会加快,因为钠离子电池自己本身产业化量产突破瓶颈,实现成本进一步下降,实现寿命提高,还有光伏发电成本要进一步下降,两个行业的共振的时间点有可能在2025年。

从资本市场的角度来说,曾韬认为,2023年、2024年可能对这些产业链相关环节进行布局,尤其是具备比较高的壁垒、比较明显的难点的核心环节进行突破的这些企业可能是大家更加关注的。

钠电池领域,曾韬预计,2025年全球钠离子电池潜在市场空间达到73GWh,2021-2025年需求量复合增长率预计达621%。钠电池能量密度远期有望接近LFP,同时低温性能、倍率性能优于LFP,但循环寿命与LFP有较大差异。应用方面,其认为钠离子电子主要适用场景为小动力、入门级车等价格敏感性动力市场,通信基站追求经济性并对循环要求低于市场,HEV追求极致倍率性能等场景。

钠电负极材料领域,考虑硬碳主要供给钠离子电池负极材料以及部分掺杂硬碳的锂离子动力电池,曾韬预计,2023-2025年需求量复合增长率预计达858%,考虑随着国产硬碳出货量增加,硬碳平均价格会持续回落,预计2025年硬碳材料市场空间83亿元。

钠电正极材料领域,层状氧化物和聚阴离子型分别适配动力、储能场景,有望齐头并进,考虑两大场景需求增速,曾韬预计,2023-2025年层状正极需求量有望达到1.3-9.6万吨,聚阴离子正极有望达到0.5-8.8万吨,对应CAGR分别为641%、312%。

(以上观点根据论坛现场速记整理,未经发言者本人审阅。)

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org

04-17 来源:电池百人会-电池网

07-23 来源:AI报道

11-03 来源:电池“达沃斯”-电池网

11-03 来源:电池“达沃斯”-电池网

11-03 来源:电池“达沃斯”-我爱电车网