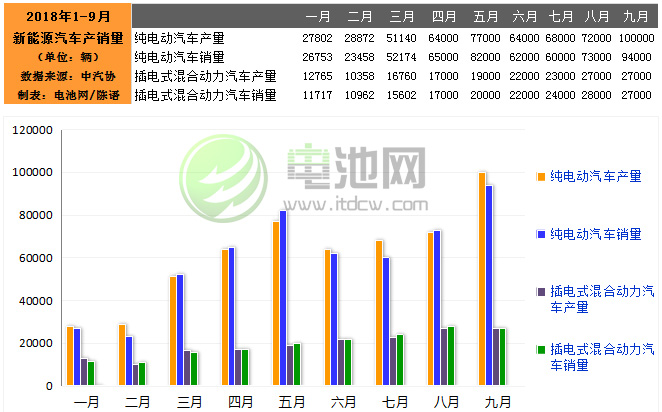

4月11日,乘联会消息显示,3月我国新能源乘用车批发销量达到45.5万辆,同比增长122.4%,环比增长43.6%,环比增幅接近于前几年度。1-3月我国新能源乘用车批发119.0万辆,同比增长145.4%。3月我国新能源乘用车零售销量达到44.5万辆,同比增长137.6%,环比增长63.1%,环比均好于历年3月走势。1-3月我国新能源乘用车国内零售107.0万辆,同比增长146.6%。

具体来看,批发方面,3月新能源车厂商批发渗透率25.1%,较2021年3月11.1%的渗透率提升14个百分点。3月,自主品牌新能源车渗透率41%;豪华车中的新能源车渗透率34%;而主流合资品牌新能源车渗透率仅有3%。3月纯电动批发销量37.1万辆,同比增长116.8%;插电混动销量8.4万辆,同比增长151.3%,一定程度上验证了部分厂商对“插电混是油车潜客转型第一步”的市场预判。3月电动车A00车型环比2月增长最强,车型从小到大增速逐步降低。纯电动市场哑铃型结构有所改善,其中A00级批发销量11.9万辆,环比增长75%,占纯电动的32%份额;A0级批发销量5.5万辆,占纯电动的15%份额;A级电动车占纯电动份额22%;B级电动车达11.3万辆,环比增长32%,占纯电动份额30%。

零售方面,3月新能源车国内零售渗透率28.2%,较2021年3月10.6%的渗透率提升17.6个百分点。3月,自主品牌中的新能源车渗透率46%;豪华车中的新能源车渗透率32%;而主流合资品牌中的新能源车渗透率仅有4.3%。

出口方面,3月新能源车出口1.1万辆,由于季度末的因素,特斯拉中国出口60辆,环比上月下降3.3万辆,上汽乘用车的新能源出口4658辆,东风易捷特出口2532辆,比亚迪1109辆,神龙汽车1046辆,其他车企新能源车以国内市场为主。

车企方面,3月新能源乘用车市场多元化发力,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以上汽集团与广汽集团为代表的传统车企在新能源板块表现相对突出。厂商批发销量突破万辆的企业有13家(较去年同期增2家),其中:比亚迪104338辆、特斯拉中国65814辆、上汽通用五菱51157辆、奇瑞汽车21817辆,广汽埃安20317辆,长安汽车15624辆,小鹏汽车15414辆,长城汽车15057辆,吉利汽车14166辆、哪吒汽车12026辆、理想汽车11034辆、上汽乘用车10880辆,零跑汽车10059辆。

从上述数据来看,尽管受上游原材料价格上涨压力影响,2022年电动车价格普遍上调,但新能源车市场仍热度不减。

乘联会分析称,目前的两轮新能源汽车价格上涨的影响暂时不明显。首先是新能源车的销售模式是订单销售,目前各车企手里有较多的未涨价前的订单,导致3-4月基本是消化前期订单,因此销量影响不大。

其次是,新能源插混对燃油车市场的分流,高油价导致新能源的优势加大。现在油价高企的情况下,新能源车的性价比得到了明显的提升,但传统车市场就更艰难了。

第三个原因是新能源车的消费者的刚性需求较强,价格敏感度相对较低,因此小幅的价格变化不会明显影响消费者对新能源车的需求。

第四个原因是新能源车涨价前的订单价格锁定,形成早订车的锁定价格便宜的结果,引发更多消费者理性或跟风抢订的新局面。车企对疑似黄牛炒订单现象也采取措施规范秩序。

乘联会表示,从产业上下游角度看,呼吁调研原材料囤货居奇、规范市场行为等举措成为行业共识,此次涨价也有利于稳定新能源二手车价格、助推动力电池回收产业链估值提升。

据公安部最新数据显示,截至3月底,我国新能源汽车保有量达891.5万辆,占汽车总量的2.90%。其中纯电动汽车保有量724.5万辆,占新能源汽车总量的81.27%。一季度,我国新注册登记新能源汽车111万辆,占新注册登记汽车总量的16.91%,与去年同期相比增加64.4万辆,增长138.20%,呈高速增长态势。

展望2022年,伊维经济研究院研究部总经理、中国电池产业研究院院长吴辉认为,电池价格上涨部分传导至新能源汽车终端加上补贴的进一步降低可能会影响部分消费者购车需求的释放,但是制约新能源汽车发展的充换电问题、续航里程问题和安全性问题等已经得到明显改善,预计2022年中国新能源汽车销量将达到520万辆,对销量做出主要贡献的仍将是自主品牌,尤其是蔚小理等造车新势力的表现值得期待。

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。电话:010-62899890 邮箱:119@battery100.org

12-12 来源:电池百人会-电池网

08-13 来源:电池百人会-电池网

10-14 来源:电池百人会-电池网

10-14 来源:电池百人会-电池网

04-13 来源:电池百人会-电池网