图片来源:弗迪电池

近日,中国汽车动力电池产业创新联盟发布的数据显示,2025年,我国动力和储能电池累计出口达305.0GWh,累计同比增长50.7%,占全年累计销量17.9%。其中,动力电池累计出口为189.7GWh,占总出口量62.2%,累计同比增长41.9%;储能电池累计出口量为115.3GWh,占总出口量37.8%,累计同比增长67.9%。

一家动力电池出口翻两倍增长 三家负增长

按照动力电池的材料类型划分,2025年,我国三元材料动力电池出口量为108.4GWh,同比增长26.7%,占比为57.2%;我国磷酸铁锂动力电池出口量为80.1GWh,同比增长71.1%,占比为42.2%;我国其他类型动力电池出口量为1.2GWh,同比下降10.4%,占比为0.6%。

按照储能电池的材料类型划分,2025年,我国三元材料储能电池出口量为0.1GWh,同比下降45.9%,占比约0.01%;我国磷酸铁锂储能电池出口量为115.3GWh,同比增长68%,占比100%。

企业方面,2025年,我国动力和储能电池出口累计同比增长50.7%,其中,比亚迪(83.3%)、中创新航(73.8%)、国轩高科(62%)、蜂巢能源(224.5%,增速最高)、瑞浦兰钧(115.6%)等超过平均增速;孚能科技(-11.3%)、欣旺达(-8.3%)为负增长。

2025年,我国动力电池出口累计同比增长41.9%,其中,比亚迪(83.3%)、中创新航(55.9%)、蜂巢能源(213.6%,增速最高)、瑞浦兰钧(80.7%)等超过平均增速;孚能科技(-11.3%)、欣旺达(-17.0%)、微宏动力(-10.4%)为负增长。

电池出口的强劲增长,与我国新能源汽车出口的爆发式增长形成协同效应,二者作为产业链上下游核心环节,共同推动我国绿色出行产业的全球竞争力提升。

中汽协数据显示,2025年,我国新能源汽车出口261.5万辆,同比增长1倍。其中,新能源乘用车出口253.2万辆,同比增长1倍;新能源商用车出口8.3万辆,同比增长86.8%。

具体来看,2025年,纯电动汽车出口164.6万辆,同比增长66.7%;插混汽车出口96.9万辆,同比增长2.3倍。

研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池行业发展白皮书(2026年)》数据显示,2025年全球锂离子电池总体出货量2280.5GWh,同比增长47.6%。

在新能源汽车领域动力电池(EV LIB)领域,得益于中国市场持续推进以旧换新,新车型层出不穷,新能源汽车出口量翻倍增长等因素带动全球动力电池出货量增长42.2%至1495.2GWh。

中国市场方面,2025年中国锂离子电池出货量达到1888.6GWh,同比增长55.5%,较2024年增速高18.6个百分点,在全球锂离子电池总体出货量的占比达到82.8%,出货量占比继续提升。

EVTank分析认为,除了国内市场之外,锂离子电池出口量的快速增长也带来了总体出货量的显著增长。

EVTank预计,全球锂离子电池出货量在2026年和2030年将分别达到3016.3GWh和6012.3GWh,其中对于2026年全球锂离子电池出货量的预期相比2025年版本白皮书提高了17.3%,主要增长动力来自于储能电池的需求。

政策调整将影响电池市场供需格局?

在新能源汽车与电池出口高速扩张的同时,贸易摩擦应对成为行业发展的重要课题,中欧之间的磋商进展尤为关键。

1月12日,中欧同步宣布电动汽车案经多轮磋商达成积极成果,受到国内外各界高度关注。双方一致认为,有必要向对欧盟出口纯电动汽车的中国出口商,提供关于价格承诺的通用指导,以便中国出口商可通过更加实用、有针对性且符合世贸组织规则的方式,解决相关关注。

国泰海通认为,价格承诺机制的落地,有望显著缓解中国电动汽车企业对欧出口所面临的关税压力。一方面,反补贴税被价格承诺替代后,出口端综合成本有望下降;另一方面,在价格承诺框架下,企业可通过提高出口售价实现单车利润改善,从而增强在欧洲市场持续经营与品牌投入的能力,对中国车企推进欧洲市场全球化布局形成实质性支持。在中欧电动汽车反补贴案取得阶段性进展的背景下,推荐在欧洲市场布局较早、渠道与产品基础较为扎实的中国电动车企。

乘联会信息显示,为规避价格承诺与潜在贸易风险,中国车企的欧洲本地化生产进程将显著提速。例如奇瑞西班牙建厂、比亚迪计划在匈牙利建厂,上汽、蔚来等也在推进欧洲基地布局,通过本地生产降低物流成本、贴合市场需求,同时满足欧盟的碳足迹与供应链合规要求。

瑞银证券研究部总监徐宾表示,到2030年中国汽车品牌在西欧市场的占有率有望从目前的5%提升至15%。当前,中国车企正加强与欧洲当地企业的合作,直接出口规模的增长和当地产能的逐步扩大,将推动中国汽车品牌在西欧市场占有率稳步提升。在全球市场,目前中国汽车品牌占有率为20%,到2030年有望达到25%。

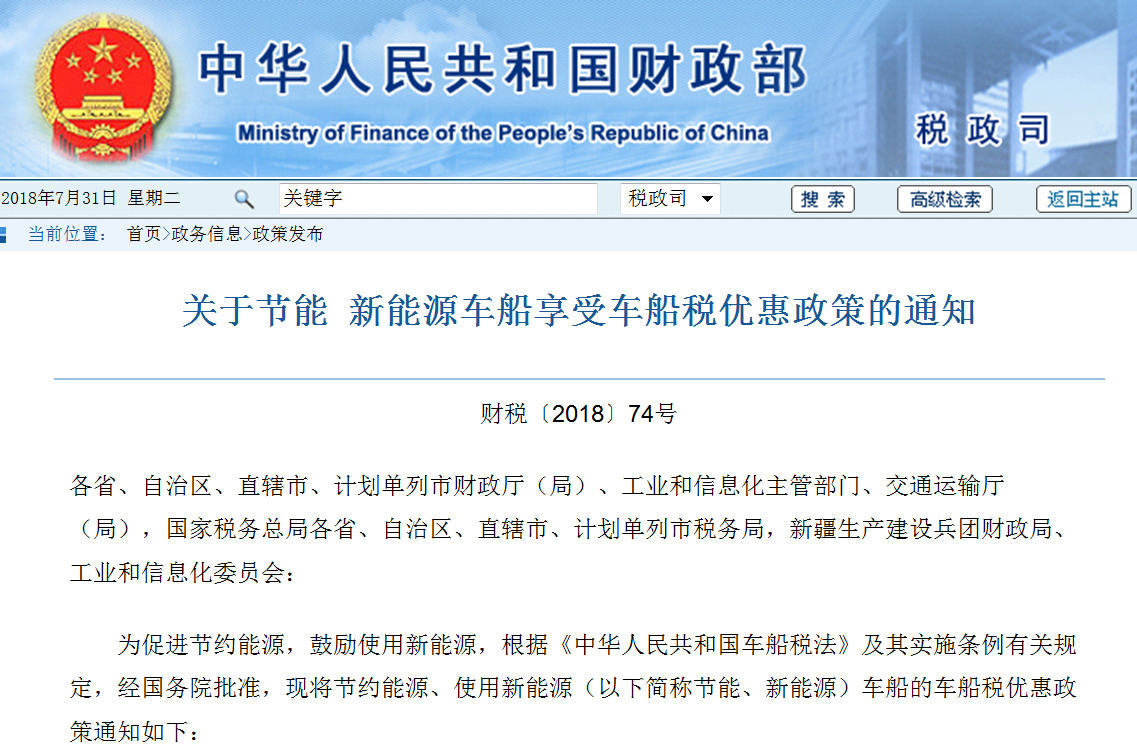

除了国际贸易环境的优化,国内政策层面也通过税收调整引导行业高质量发展,出口退税政策的调整成为影响电池出口的又一重要变量。1月8日,财政部、税务总局发布关于调整光伏等产品出口退税政策的公告。

公告显示,自2026年4月1日起,取消光伏等产品增值税出口退税。

自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。

1月20日,财政部综合司司长李先忠在国新办新闻发布会上表示,当前,中国的经济社会已经进入加快绿色化、低碳化的高质量发展阶段,此次出口退税政策的调整,有利于促进资源的高效利用,减少环境污染和碳排放,推动经济社会发展全面绿色转型。同时,也有利于引导产业结构合理调整,促进产业转型升级,综合整治“内卷式”竞争,推动经济高质量发展。

崔东树认为,降低锂电池出口退税,一方面可以促使中国出口产品价格向合理水平回归,减少所谓的“补贴海外消费者”现象,让出口价格更真实地反映市场供需;另一方面也有助于回应部分国际关切,缓解贸易摩擦,意义很大。此次调整的时间点也是很好的,1季度的国内装车用锂电池需求仅占全年的18%左右,按时间进度大约有7个点的产能放空,仅占4季度出货量的一半左右,因此1季度的出口抢装对行业的电池供需不会产生明显影响,也有利于下半年国内电池需求的相对供需平衡,降低碳酸锂的炒作空间。

结合政策调整与市场规律,2026年初行业需求波动已现端倪,多重因素将共同影响电池市场的供需格局。

展望2026年,崔东树表示,年初的新能源电池需求将环比大幅下降,电池生产企业应该减产休假对应需求波动。首先是2026年初的新能源乘用车受到车购税的政策调整,年初销量环比4季度下降至少30%;其次是新能源的商用车在年末冲刺后,年初必然面临环比大幅下降;第三是新能源乘用车的出口仍会在2026年初较好,但对独立电池供应商的电池需求拉动不大;第四是美国储能需求对国内电池出口基本没有明显拉动。2025年出口美国电池剧烈下降,2026年很难恢复。

从宏观视角来看,尽管面临短期需求波动与政策调整,我国“新三样”产品整体出口韧性强劲,成为外贸增长的核心动力。

1月14日,国务院新闻办公室,举行新闻发布会,介绍2025年全年进出口情况。海关总署副署长王军表示,2025年,我国电动汽车、光伏产品、锂电池等“新三样”产品出口规模接近1.3万亿元,比2020年增长3.5倍。在绿色能源领域,2025年锂电池、风力发电机组出口分别增长26.2%、48.7%。

免责声明:本文仅代表作者个人观点,与中关村新型电池技术创新联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中关村新型电池技术创新联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:010-62899890

01-20 来源:电池百人会-电池网

01-24 来源:电池百人会-电池网

01-21 来源:电池百人会-电池网

02-06 来源:电池百人会-电池网

08-01 来源:财政部网站